|

Kleinere Länder könnten schon 2008 in Euro zahlen Für größere Länder

ist späterer Eurobeitritt wahrscheinlich

Wien (ba-ca) - "Trotz aller Schwierigkeiten erwarten wir den Eurobeitritt von einigen der neuen

EU-Mitglieder im Jahr 2008", meint Stefan Bruckbauer, Volkswirtschaftsexperte bei der Bank Austria Creditanstalt

(BA-CA). Für die großen Beitrittsländer dürfte sich der Termin allerdings nach hinten verschieben.

Das ist das Ergebnis einer aktuellen Studie der Konzernvolkswirtschaft der BA-CA.

"Der Großteil der Beitrittsländer hat heute trotz kürzlicher Währungsturbulenzen einen

stabileren Wechselkurs als die meisten derzeitigen Euroländer vier Jahre vor der Euroeinführung",

betont Marianne Kager, Chefökonomin der BA-CA. Trotzdem sei dies noch kein Garant dafür, dass diese Länder

bereits eurofit seien.

Obwohl die Beitrittsländer im Jahr 2003 die gleiche Inflationsrate wie der Euroraum erreichten, dürfte

mittelfristig in Osteuropa mit einer höheren Teuerungsrate zu rechnen sein. Dies erklärt sich vor allem

aus der Anpassung des Preisniveaus an das steigende Lohnniveau in weiten Teilen der Wirtschaft, vor allem in der

Industrie. Durch die im Vergleich zum "alten" Euroraum höhere Inflation wird die nominelle Fixierung

des Wechselkurses durch die Euromitgliedschaft zu einer permanenten realen Aufwertung führen, weshalb es bei

mangelnder Steigerung der Produktivität zu Wettbewerbsproblemen kommen kann. Laut BA-CA-Studie besteht in

den zentral- und osteuropäischen Ländern (CEE) jedoch noch genügend Spielraum für Produktivitätssteigerungen.

Das BIP pro Erwerbstätigem liegt derzeit zwischen 20 und 40 Prozent des Eurodurchschnitts.

Keine unüberwindlichen Hindernisse

Grundsätzlich gehen die BA-CA-Ökonomen davon aus, dass weder die Inflation noch die Leistungsbilanzdefizite

für den Eurobeitritt ein unüberwindliches Hindernis darstellen. "Die Schwierigkeit, Preissteigerungen

und Produktivität in Einklang zu bringen, ist nicht nur vom nominellen Wechselkurs abhängig", so

Marianne Kager. Die teilweise hohen Leistungsbilanzdefizite der CEE-Länder sind nicht auf mangelnde Wettbewerbsfähigkeit,

sondern auf hohe Investitionsquoten zurückzuführen.

Aus ökonomischer Sicht bestehen trotz vieler Bedenken wenig Alternativen zu einem raschen Eurobeitritt. "Für

die CEE-Länder dürfte es schwierig sein, auch bei einem Nichtbeitritt zur Eurozone eine eigenständige

Wechselkurspolitik zu verfolgen. Das Land würde dadurch nur unwesentlich wirtschaftspolitischen Handlungsspielraum

gewinnen", meint Stefan Bruckbauer.

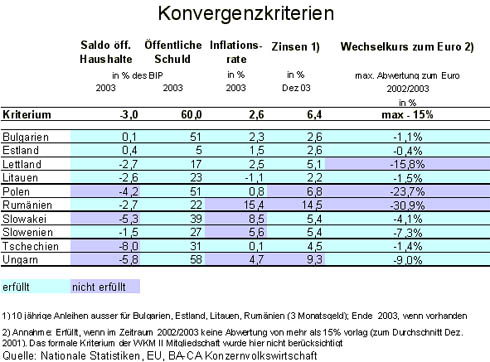

Maastrichtkriterien

Für den Eurobeitritt müssen die sogenannten Konvergenzkriterien erfüllt werden. Das Defizitkriterium

(maximal 3 Prozent des BIP) wird derzeit von den baltischen Staaten und Slowenien erfüllt, von den größeren

Ländern zum Teil deutlich verfehlt. Das Kriterium der Verschuldung (maximal 60 Prozent) erfüllen nach

aktueller Datenlage alle Beitrittsländer.

Dem Wechselkurskriterium entspricht derzeit noch kein Land, weil die Beitrittskandidaten nicht Mitglied im Wechselkursmechanismus

II (WKM II) sind. "Wären sie im WKM II vertreten, würden bereits alle neuen Mitglieder außer

Lettland und Polen das Kriterium erfüllen", so Kager.

Das Inflationskriterium (maximal 1,5 Prozent über dem Durchschnitt der drei preisstabilsten Länder des

Euroraumes) wird aktuell von allen Beitrittsländern mit Ausnahme von Ungarn, der Slowakei und Slowenien erfüllt.

Künftig wird es allerdings wieder schwieriger werden, dieses Kriterium zu erfüllen.

Beim Kriterium hinsichtlich der langfristigen Zinsen, die höchstens 2 Prozent über dem Durchschnitt der

drei preisstabilsten Länder liegen dürfen, liegen derzeit nur Ungarn und Polen außerhalb des Limits.

Stabilitäts- und Wachstumspakt

Neben der Erfüllung der Maastrichtkriterien kommt auch der dauerhaften Erfüllung des Stabilitäts-

und Wachstumspaktes entscheidende Bedeutung zu. So sind die neuen Mitglieder bereits nach dem EU-Beitritt und noch

vor einem Eurobeitritt verpflichtet, das mittelfristige Ziel eines ausgeglichenen Haushaltes anzustreben, um auch

in wirtschaftlich schwierigen Zeiten die Defizitgrenze von 3 Prozent nicht zu überschreiten. Für Nichteuromitglieder

zieht eine Nichterfüllung allerdings deutlich geringere Konsequenzen nach sich.

Damit stellt die Erfüllung des Stabilitäts- und Wachstumspakts in seiner derzeitigen Form und unabhängig

vom Eurobeitritt eine Herausforderung für alle neuen EU-Mitglieder dar. Wie restriktiv der Pakt in den CEE-Ländern

wirken könnte, zeigt sich an folgender Berechnung: Würden die CEE-Länder dem Stabilitäts- und

Wachstumspakt bereits ab 2004 voll entsprechen, würde ihr Schuldenstand von derzeit 44 Prozent des BIP auf

34 Prozent im Jahr 2006 und auf unter 20 Prozent im Jahr 2013 sinken.

Mehr Spielraum

Die Experten der BA-CA gehen davon aus, dass das höhere reale und nominelle Wachstum in Zentral- und Osteuropa,

verbunden mit der geringen Verschuldung (CEE: 44 Prozent, Eurodurchschnitt: 70 Prozent) mehr Spielraum bei der

Interpretation des Stabilitäts- und Wachstumspakts ermöglichen würde. Würden die alten Euroländer

ihr Nulldefizit einhalten und die neuen Mitglieder 3 Prozent erreichen, würde die gesamte Verschuldung des

Euroraums sofort um etwa 1,5 Prozentpunkte sinken. Erst nach zehn Jahren würde die Verschuldung wieder auf

jenen Wert ansteigen, den der Euroraum derzeit aufweist.

Allerdings sind die Ökonomen der BA-CA pessimistisch, dass mit großem Entgegenkommen seitens der EU

zu rechnen sei. Ob und in welchem Ausmaß man den Beitrittskandidaten entgegenkommt, könnte davon abhängen,

wie ehrgeizig die einzelnen Länder ihre Europläne verfolgen. Es ist davon auszugehen, dass die EU bereit

sein wird, den Ländern bei der Erfüllung der wirtschaftspolitischen Vorgaben umso mehr entgegenzukommen,

je weniger ehrgeizig die Europläne der Länder sind. "Für jene Länder, die deutliche Budgetkonsolidierungen

vor sich haben, wäre ein zu ehrgeiziger Weg wachstumshemmend", erklärt Bruckbauer. Sinnvolle und

der Situation in den CEE-Ländern angepasste Vorgaben der EU können jedoch nach Meinung der BA-CA für

einige Länder auch bei verschobenen Eurobeitritt positiven "Druck" verursachen, ihr öffentliches

Haushaltsdefizit wieder zu stabilisieren.

Wenig Risken durch Erweiterung

Für den heutigen Euroraum sieht die aktuelle Studie der BA-CA wenig Risken durch dessen Erweiterung.

Wären die neuen Länder bereits 2003 Euromitglieder gewesen, hätte das Wirtschaftswachstum des Euroraumes

statt 0,5 Prozent den Wert von 0,7 Prozent erreicht. Die Inflation wäre unverändert geblieben, das Defizit

der öffentlichen Haushalte läge um 0,1 Prozentpunkte höher, die Verschuldung wäre um etwa einen

Prozentpunkt geringer gewesen.

Insgesamt erwarten die Volkswirte der BA-CA keinen sehr raschen Beitritt zur Eurozone. "Die wirtschaftspolitischen

Realitäten und der zu erwartende Druck seitens der Wirtschaft lässt jedoch ein Beitrittsdatum 2008 für

zumindest einige Beitrittsländer als realistisch erscheinen", resümiert Bruckbauer.

|